今天给各位分享天然气行情分析的知识,其中也会对天然气行情分析进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文导读目录:

1、天然气行情分析

天然气行情分析 ♂

天然气行情分析Petrichor6am:

几个前排大哥今天走的分歧真大,我这小卡拉米怂了,造纸出来了,去了养老的双箭股份,悦心健康啥的都没给机会,又是只能去后排了![]()

价投愚公:

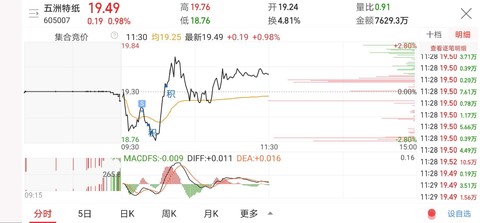

双箭股份(SZ002381) 双箭转债(SZ127054) 哇塞,上午双箭上蹿下跳,行情此起彼伏,叹为观止!不过,任凭它风浪起,我稳坐钓鱼船![]()

![]()

![]()

心心相印o:

凤凰股份(SH600716) 双箭股份(SZ002381) 佳力图(SH603912)

1.能源结构加速转型,传统能源将迎价值重估,新能源步入发展快车道

短期供需平衡叠加长期供给缩减,原油有望维持景气

地缘政治冲突推高22年1-10月油价中枢,供需变动带来边际变化

复盘2022年1-10月的油价行情,2022年2月俄乌冲突以来,油价冲上130美元/桶的高位,并支持上半年油价中 枢位于100美元/桶附近。今年以来油价持续宽幅震荡,供给和需求的变化使油价边际上行或下调。2022年7-8 月,传统旺季原油需求不及预期,油价下行;9-10月美联储增大加息力度,经济衰退预期下市场对原油需求担 忧加剧,油价持续下行。

加息预期持续,短期原油需求仍将承压

美联储加息步伐或将放缓,但经济衰退和原油需求下行预期持续。2022年11月美联储加息75bp,美国费城联 储主席哈克表示,随着货币政策接近充分的限制性水平,预计美联储将放慢加息步伐,到明年的某个时候,利 率会在限制性水平保持不变,以便发挥货币政策的作用。光大宏观团队在11月3日发布的报告《比鹰派更可怕 的是不确定性——2022年11月FOMC会议点评》中认为, “考虑到明年美国通胀依然高于美联储目标,因此美 联储或会拉长本轮加息的时间,直到看到通胀的实质性回落,而随着美国经济各项指标持续回落,明年年中或 存在实质性的经济衰退风险” 。经济衰退预期持续,原油需求持续承压。

能源转型背景下天然气地位凸显,地缘冲突驱动天然气贸易格局重塑

“碳达峰”“碳中和”背景下,天然气是重要的过渡能源

天然气是清洁的化石能源,单位热值排放量远低于煤炭和石油,是一种碳友好型化石能源。我们根据国家标准 中的不同能源热值(以平均低位发热量计)和碳排放交易网计算的二氧化碳排放系数(消耗单位质量能源产生 的CO2)测算得到常见能源单位热值碳排放量,天然气仅为原煤的61%,原油的77%。

我国天然气产销量保持双增,“十四五”末天然气消费量将达2300亿方

产量方面,我国天然气产量稳步增长,根据发改委、能源局《“十四五”现代能源体系规划》,2025年我国天 然气产量目标为2300亿立方米,2022-2025年天然气产量年均增速可达7.8%。消费量方面,在碳中和大背景下, 我国提速“煤改气”进程,天然气消费量高速增长。

地缘政治危机背景下,俄罗斯天然气快速退出欧洲市场

欧洲是天然气消费主要区域之一,2021年消费量达571Bcm,但天然气自给率较低,2021年进口依存度为62%, 俄罗斯管道气供应了欧洲30%的天然气。2022年,地缘政治危机加剧,俄对欧供气量大幅减少,若以11月6日 当周供气量计算,2022年俄气退出量年化值约为89.8Bcm,俄罗斯快速退出欧洲天然气市场。

能源结构转型窗口期,大力发展“风”“光”“锂”“钠”“氢”

风光发电替代燃煤发电为碳减排的有效路径

替代煤炭直接燃烧和煤炭发电,是我国实现碳达峰碳中和的必经之路。煤炭是碳排放最严重的化石能源,单位 CO2排放系数高达2.44(吨CO2每吨标准煤),远高于石油和天然气。我们认为,2020-2030年,替代煤炭直 接燃烧用途的任务将由天然气完成,详见我们2021年12月28日发布的天然气深度报告《碳中和加速能源转型, 我国天然气未来发展空间广阔——天然气行业深度报告》;而替代燃煤发电的任务将由风、光等“绿电”与水 电、核电等传统清洁发电协同完成。

“双碳”目标下,我国可再生能源规模化发展步伐加快。根据国家能源局数据,2021年,我国可再生能源新增 装机1.34亿千瓦,占全国新增发电装机的76.1%。其中,水电新增2349万千瓦、风电新增4757万千瓦、光伏发 电新增5488万千瓦、生物质发电新增808万千瓦,分别占全国新增装机的13.3%、27%、31.1%和4.6%。截至 2021年底,我国可再生能源发电装机达到10.63亿千瓦,占总发电装机容量的44.8%。2021年,全国可再生能 源发电量达2.48万亿千瓦时,占总发电量的34.3%。

光伏玻璃需求集中释放,拉动上游纯碱需求增长。光伏产业的快速发展将带动光伏玻璃需求量大幅增长,进而 打开纯碱需求增量空间。据CPIA保守预测口径,2022年国内光伏新增装机75GW,对应313万吨纯碱需求量。 POE光伏需求快速增长,国产替代有望突破。随着光伏行业的高速增长,下游双玻组件的渗透率也将随之上升, 根据CPIA预测,其渗透率有望从20年的30%提升至25年的60%。更符合双面组件需求的POE、EPE胶膜将逐步 取代EVA成为主流,POE市场占有率有望持续提升。

2.地缘政治加剧,欧洲天然气紧缺,关注上游、欧洲化工品、农化等主线

欧洲天然气供给风险加剧,关注上游及天然气、油服板块

我们在2022年9月17日发布的报告《俄乌冲突持续俄气供给大幅下滑,欧洲天然气紧缺或将持续2-3年——能源 结构转型系列报告之天然气》中详细测算了今冬以及未来2-3年欧洲天然气的供需格局。我们认为,22-23年取 暖季即便在欧洲天然气需求降低15%协议得到强制执行的情境下,欧洲天然气供暖季期末库存也将逼近甚至低 于历史最低值,我们认为在俄罗斯天然气供给大幅下降背景下,欧洲天然气价格有望维持在历史高位。 根据Bruegel数据,截至2022年11月13日,10月、11月的俄对欧日度输气量与9月中旬数值大致相同,目前欧 洲情况更接近我们的“中性假设”。我们认为在俄罗斯天然气供给大幅下降背景下,欧洲天然气价格有望维持 在历史高位,气价高涨对替代能源原油价格有一定支撑,因此我们看好上游、天然气及油服板块。

欧洲天然气短缺或将导致影响化工品生产,关注欧洲产能占比较大品种

天然气若出现短缺,欧洲政府或将优先考虑满足家庭供暖需求,化工品生产将受到较大影响。天然气无论是作 为化学品的原材料还是能源来源,都无可取代。天然气短缺将会对化工行业造成双重打击,除了没有足够能源 进行生产以外,还会缺乏制造产品的关键原材料。受到俄罗斯可能断供天然气的影响,德国经济部长 RobertHabeck于2022年3月30日发布声明表示,若政府必须限制天然气供给,那么德国天然气网络监管机构 将优先考虑家庭供暖,而不是工业用途。

由于大多数制成品都依赖于化学品,欧洲的化学工业几乎是欧洲所有产业链关键组成部分,也是欧洲经济的重 要组成部分,而欧洲化工对天然气的依赖短期难以替代。根据德国化学工业协会报告《Kurzfristige Substitutionsund Einsparpotenziale Erdgasin Deutschland》,德国工业天然气短期可替代部分仅占8%,所 有部门替代总潜力为19%,相当于从俄罗斯天然气进口量的1/3。根据欧洲化工协会(CEFIC)报告,近二十年 来欧盟27国化学品在全球的市场份额已经大幅下降,化工行业的下行对于整个欧洲的工业和经济都是沉重打击。

维生素:寡头垄断格局,欧洲产能若下滑价格上涨空间较大

供给侧行业格局的变化主导了历次VE价格周期。1)2007-2011年:由于安迪苏退出VE生产,同时11年日本地 震导致VE中间体间甲酚供应紧张,五年内VE价格维持在150元/千克的高位。2)2012-2015年:产能扩张,VE 价格一路下跌。2012年能特科技进入VE市场,2014-15年VE产能过剩,VE价格一路下跌。3)2016-2019年: 一系列突发事件影响下VE价格波动较大。16年G20峰会导致新和成和浙江医药阶段性停产、17年巴斯夫工厂爆 炸、19年8月份帝斯曼和能特科技整合、19年11月德国朗盛工厂事故导致北沙制药和帝斯曼减产。4)2020- 2021年:疫情影响下,VE生产和运输受阻,能特科技和帝斯曼合资工厂复产推迟,导致VE供需紧张;21年以 来由于能特科技复产持续低于预期,加之巴斯夫工厂检修持续,行业库存偏紧,VE价格持续上涨。

蛋氨酸:价格处于历史底部,扩产集中在国内

蛋氨酸价格处于历史底部,禽类产品价格上涨有望带动蛋氨酸需求增长。1)2009-2010年:蛋氨酸价格由底 部的34元/kg上涨至59元/kg。原因是禽畜养殖业盈利水平提升。2)2013年-2014年:美国等蛋氨酸原料工厂 多次出现供应问题,加之重庆紫光未能复产,蛋氨酸价格直线上涨最高达到115.6元/kg的历史高位。3) 2015年:海外企业提价,我国蛋氨酸市场价格再次由40元/kg大幅上涨至83元/kg。2016年以来,全球蛋氨 酸产能快速扩张,蛋氨酸价格在历史底部位置徘徊。近期禽类产品价格上涨,有望进一步提振蛋氨酸的需求。

俄乌关系持续紧张粮食供应收缩,高粮价背景下农化产品有望呈现较高景气

俄罗斯和乌克兰是全球粮食和农产品贸易大国

俄罗斯和乌克兰为全球小麦、玉米等农产品贸易大国,同时乌克兰的可耕地面积在欧洲排名第一,被称之为 “欧洲粮仓” 。根据美国农业部数据,2021年俄罗斯和乌克兰的玉米出口量分别占全球出口量的12%和2%; 2021年俄罗斯和乌克兰小麦的出口量分别占全球出口量的17%和10%,俄乌两国分别为全球小麦第一和第 五大出口国。

俄乌冲突致使乌克兰粮食生产出现不确定性

俄乌冲突使得乌克兰的粮食企业生产出现明显的不确定性,以小麦、玉米为代表的农产品种植、生产将受到 明显影响。据乌克兰农业经济研究所预测,2022年乌克兰小麦产量预计为2000万吨,同比减产39%;玉米 产量预计3000万吨,比去年同期减产28%。此外,俄乌冲突使得乌克兰主要港口被攻占或封锁,从而影响 乌克兰粮食出口。6月初乌克兰称,目前俄罗斯封锁乌克兰港口导致2000万吨粮食无法出口,至今年秋季, 卡在港口的粮食或将增至7000万至7500万吨。

3.国产替代亟需加速,重点关注半导体材料及OLED有机材料

强化国家战略科技力量,国产半导体材料进程适配国产晶圆厂发展

全球半导体市场扩张提速,我国占比较大

根据SEMI数据,2021年全球半导体材料市场规模达到643亿美元,同比增长15.9%,同时SEMI预计2022年 全球半导体材料市场规模将同比提升8.6%至698亿美元。从市场分布来看,2021年中国台湾和中国大陆的 市场规模占比分别为22.9%和18.6%,位列前二。

高端半导体材料领域,中国大陆仍存在技术差距

高尖端半导体材料领域,中国大陆与全球先进水平仍存在较大差距。虽然从市场规模来看,中国大陆的半导 体材料市场规模高居全球第二,但实际从材料供应来源而言,我们对于进口材料或外资企业材料的需求仍较 高。以最具代表性的半导体材料光刻胶为例,根据前瞻产业研究院数据,2020年中国大陆半导体光刻胶约 有71%由外资企业供应,同时越高端的半导体光刻胶产品,外资供应占比越高。截至目前,我国对于高端的 ArF光刻胶产品虽有研发及验证,但仍未有企业实现真正的大规模量产,而针对尖端的EUV光刻胶产品则更 是处于相对空白的状态。

我国将成OLED全球最大供应商,OLED有机材料国产化加速推进

OLED面板方面我国将成全球最大供应商

根据华经产业研究院数据,2020年全球OLED产业中韩国三星和LG的出货量分别占据了68.2%和21.0%的 市场份额,我国京东方的出货量仅占据了5.7%的市场份额。根据前瞻产业研究院预测,到了2022年,在柔 性OLED产能方面,韩国三星和LG的产能全球占比将分别下降至36%和8%,京东方的产能占比则将提升至 21%,同时深天马、华星光电、和辉光电、维信诺和信利共5家国产面板企业的产能占比则将达到约22%。 伴随着京东方等国产企业OLED产能的扩建与爬坡,继LCD之后我国也将成为OLED面板的全球最大供应商。

OLED材料生产存在较高技术壁垒

从OLED单体材料的合成链上来看,首 先需要将基础化学原料合成OLED中间 体,然后进一步合成为OLED粗单体 (升华前材料),再将其进行升华提 纯处理后形成单体(升华后材料/终端 材料/成品材料),便可通过真空蒸镀 的方式形成有机膜,以用于OLED面板 的生产。整个合成链及使用环节中技 术难度最高的环节是将材料升华提纯 至电子级的过程(升华提纯)和将成 品材料涂覆至基板上的过程(真空蒸 镀或旋涂印刷),拥有较高的技术和 专利壁垒。

2025年我国OLED有机材料市场规模将达百亿元

伴随着国产OLED有机材料企业的技术突破、客户导入、产能扩增,叠加国产OLED面板厂商的逐步扩产和 产能利用率的提高,我国OLED有机材料的市场规模也将与日俱增。根据华经产业研究院数据及预测, 2021年至2025年全球OLED有机材料市场规模将有14亿美元提升至21.8亿美元,对应CAGR约为11.7%;而 我国OLED有机材料市场规模则将由33.6亿元提升至109亿元,对应CAGR约为34.2%。同时,中国市场的 OLED有机材料的市场占比将由34%提升至71%(假定美元汇率为7)。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

工银瑞信权益house:

#快讯# 养老概念板块开盘大涨,悦心健康、澳洋健康涨停,双箭股份、奥佳华、南京新百、凤凰股份等涨幅居前。

消息面上,中央经济工作会议指出,着力扩大国内需求,多渠道增加城乡居民收入,支持住房改善、新能源汽车、养老服务等消费。

工银养老产业股票(F001171) 工银瑞信稳健养老目标一年持有期混合(FOF)(F009335) 工银养老2035三年(FOF)Y(F017251)

金融界网站:

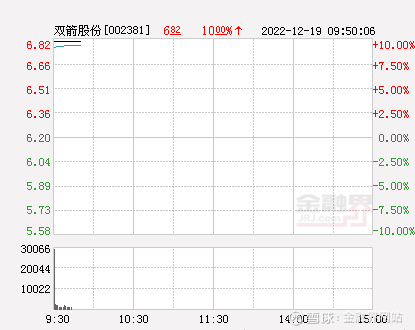

金融界12月19日消息 今日双箭股份开盘报6.59元,截止09:30分,该股涨10%报6.82元,封上涨停板。

昨日(2022-12-16)该股净流出金额-568.12万元,主力净流出-506.7万元,中单净流入5.51万元,散户净流出-66.92万元。(查看实时资金流向请点击)

最近一个月内,双箭股份共计登上龙虎榜0次,表明双箭股份股性不活跃。 (更多龙虎榜查询请点击)

公司主要从事 输送带的生产和销售业务

截止2022年9月30日,双箭股份营业收入16.9662亿元,归属于母公司股东的净利润8486.3665万元,较去年同比减少39.1547%,基本每股收益0.21元。 (更多个股业绩查询请点击)

风险提示:个股诊断结果通过运算模型加工客观数据而成,仅供参考,不构成绝对投资建议。

价投愚公:

双箭股份(SZ002381) 双箭转债(SZ127054) 双箭股份直接一字板!感兴趣的朋友可以翻看我前面写过的长文——说一个三倍的机会,现在股价才刚刚开始启动!涨之前我就发文坚定看好双箭,自己也实盘买了,竭力推荐给大家!不做马后炮!

长长的血坡:

双箭股份(SZ002381) ![]()

![]()

![]()

没止损位致命:

天生这么红:王劲松母亲去世 ♂

天生这么红:王劲松母亲去世继王劲松之后,又一位因为疫情失去母亲的明星……冬至日,高梓淇发微博说母亲走了,并提醒大家,家里有基础病的老人一定要特别注意防护。

高梓淇是81年的,其实母亲年纪应该不算特别大,王劲松67年的,父母年龄应该也很大了,昨天他说93岁高龄的父亲已经烧了4天,希望可以挺过去。

相比普通人,明星已经有钱有人脉得多了,能接触到的医疗资源要好得多,即便如此也不能保证平安度过,最近还看到很多其他圈子上了年纪的名人去世,真的令人惋惜,虽然说放开了好像不可避免地都会阳,但是,感觉能避免地还是尽量避免吧,大家都要保重!#头条创作挑战赛#

天然气行情分析的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于天然气行情分析、天然气行情分析的信息别忘了在本站进行查找喔。